살다 보면 "그냥 그렇구나" 하고 무심코 넘겼던 일이 어느 날 갑자기 내 발등의 불이 되어 돌아오는 순간이 있습니다. 저에게는 '건강보험 피부양자 탈락' 소식이 그랬습니다.

얼마 전 지인 한 분이 "이제 건강보험료를 따로 내게 됐다"며 허탈해하시던 모습을 본 적이 있습니다. 그때만 해도 저는 그저 "소득이 좀 많으신가 보네"라며 가볍게 위로만 건넸었죠. 하지만 은퇴 후 두 번째 인생을 설계하며 직접 공부해 보니, 이건 단순히 '돈을 많이 버는 사람'만의 문제가 아니었습니다. 평범한 우리 모두가 겪을 수 있는 현실적인 위협이더군요.

오늘은 제가 공부하며 가슴 철렁했던, 지인들이 실제로 겪은 건강보험 피부양자 탈락 사례들을 통해 우리가 무엇을 조심해야 하는지 정리해 보겠습니다.

국민연금의 역습: "조금 더 준다더니 고지서가 왔네요"

가장 흔하면서도 억울한 사례입니다. 물가상승률을 반영해 국민연금 수령액이 조금 올랐는데, 하필 그 인상분 때문에 연간 합산 소득 2,000만 원 라인을 살짝 넘겨버린 경우입니다.

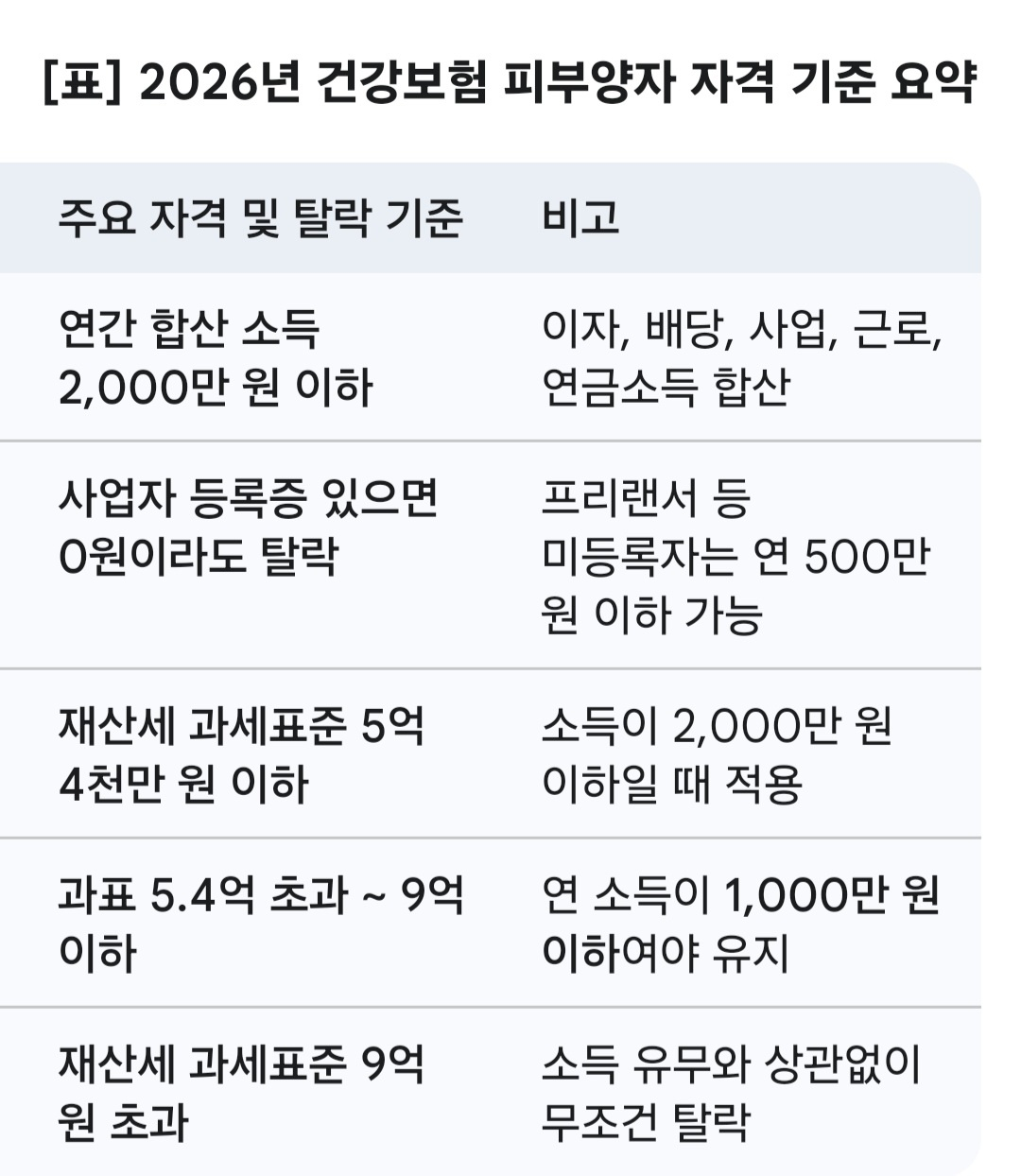

- 탈락 포인트: 국민연금뿐만 아니라 공무원연금, 사학연금 등 공적연금이 효자 노릇을 하다가 한순간에 피부양자 자격을 뺏어가는 '독'이 될 수 있습니다. 2,000만 원에서 단 1원만 넘어도 피부양자 자격은 그 즉시 박탈됩니다.

소액 알바의 배신: "손주 용돈 벌려다 보험료 폭탄 맞았습니다"

소일거리로 하던 단기 아르바이트나 프리랜서 활동이 발목을 잡는 경우도 많습니다.

- 탈락 포인트: 사업자 등록증이 없더라도 프리랜서로 일하며 얻은 사업소득이 연간 500만 원을 초과하면 탈락입니다. 만약 사업자 등록증이 있는 분이라면? 소득이 단 1원만 발생해도 피부양자 자격을 잃게 됩니다. 지인분 중 한 분도 소박하게 시작한 스마트스토어 때문에 지역가입자로 전환되어 당황하셨던 기억이 나네요.

이자 소득의 함정: "티끌 모아 태산, 세금도 태산"

금리가 높을 때 정기예금에 넣어두었던 돈의 이자가 한꺼번에 들어오면서 발생하는 문제입니다.

- 탈락 포인트: 금융소득(이자+배당)이 연간 1,000만 원을 초과하면 그 금액 전체가 합산 소득에 포함됩니다. 요즘처럼 금리가 변동하는 시기에는 예금 만기 시점을 잘 분산하는 지혜가 필요합니다.

집값 상승의 부메랑: "난 가만히 있었는데 재산세가 올랐대요"

소득은 예전과 같은데, 내가 사는 집의 공시가격이 올라서 탈락하는 억울한 경우입니다.

- 탈락 포인트: 재산세 과세표준이 9억 원을 초과하면 소득과 상관없이 무조건 탈락입니다. 만약 재산이 5억 4천만 원을 넘는 상황에서 연 소득이 1,000만 원만 넘어도 피부양자 자격은 유지하기 힘들어집니다.

"그냥 그렇구나"가 "절대 안 되겠구나"로 바뀌어야 합니다

지인의 사례를 보며 강 건너 불 구경하듯 했던 저의 무관심을 반성합니다. 공부를 해보니 건강보험 피부양자 자격은 한 번 등록됐다고 안심할 일이 아니었습니다. 구글 서치 콘솔이 매일 내 블로그를 감시하며 색인을 생성하듯, 건강보험공단도 매년 우리의 소득과 재산을 아주 정밀하게 체크하고 있기 때문입니다.

은퇴 후의 삶은 버는 것만큼이나 나가는 돈을 잘 지키는 것이 중요합니다. "나중에 어떻게든 되겠지"라는 생각보다는, 지금 바로 나의 소득과 재산 상황을 점검해 보시길 권합니다.

여러분의 평온한 은퇴 생활을 위해, 저도 계속해서 공부하고 그 결과를 이곳에 나누겠습니다. 여기까지 잘 오신 여러분, 우리 함께 지혜롭게 노후를 디자인해 나갑시다.

💡 블로거의 한마디

이 글을 쓰면서 저도 다시 한번 제 자격 요건을 확인해 보았습니다. 여러분도 지금 바로 '국민건강보험' 앱에 접속해서 확인해 보세요. 아는 것이 곧 힘이고, 돈입니다!

자주 묻는 질문

Q. 건강보험 피부양자는 누구나 될 수 있나요?

A. 아닙니다. 소득, 재산, 부양 요건 등을 충족해야 피부양자로 인정받을 수 있습니다.

Q. 국민연금을 받으면 피부양자 자격이 자동으로 상실되나요?

A. 자동으로 상실되는 것은 아닙니다. 연금소득을 포함한 전체 소득 기준에 따라 판단됩니다.

Q. 피부양자에서 탈락하면 어떻게 되나요?

A. 건강보험 지역가입자로 전환되어 보험료를 직접 납부해야 합니다.

Q. 임대소득이 있으면 피부양자 자격을 잃을 수 있나요?

A. 소득 규모에 따라 피부양자 자격 유지에 영향을 줄 수 있습니다.

Q. 금융소득이 많으면 피부양자 자격이 제한될 수 있나요?

A. 예금이자나 배당금 등 금융소득도 피부양자 자격 심사에 반영될 수 있습니다.

Q. 아파트 한 채를 보유하고 있으면 무조건 탈락하나요?

A. 주택 보유만으로 결정되는 것은 아니며 재산 평가 기준에 따라 판단됩니다.

Q. 피부양자 자격은 한 번 인정되면 계속 유지되나요?

A. 아닙니다. 정기적인 자격 확인 과정에서 소득이나 재산 변동이 반영될 수 있습니다.

Q. 배우자의 소득과 재산도 함께 평가되나요?

A. 경우에 따라 배우자의 소득과 재산이 자격 판단에 영향을 줄 수 있습니다.

Q. 피부양자에서 탈락한 후 다시 등록할 수 있나요?

A. 가능합니다. 이후 자격 요건을 충족하면 재등록 신청을 할 수 있습니다.

Q. 피부양자 자격 여부는 어디서 확인할 수 있나요?

A. 국민건강보험공단을 통해 확인하거나 상담을 받을 수 있습니다.

건강보험 피부양자 자격은 소득과 재산 변동에 따라 달라질 수 있으므로 정기적으로 자격 유지 여부를 확인하는 것이 중요합니다.

'은퇴 연금 건강보험' 카테고리의 다른 글

| 퇴직 후 건강보험료 폭탄 피하는 법: '임의계속가입 제도' 완벽 가이드 (2026 개정판) (0) | 2026.05.15 |

|---|---|

| 기초연금 탈락 조건 총정리: 지인 실전 사례 포함 (0) | 2026.05.06 |

| 건강보험 피부양자 자격 조건 총정리(2026 최신 기준) (0) | 2026.05.05 |

| 은퇴 후 건강보험료 0원? 건강보험 피부양자 자격 조건 완벽 정리 (0) | 2026.04.10 |

| "퇴직 후 3년, 건보료 50% 줄이는 '임의계속가입' 총정리" (0) | 2026.04.09 |